การคำนวณดอกเบี้ย

การคำนวณอัตราดอกเบี้ยแบบลดต้นลดดอก (Effective Rate)

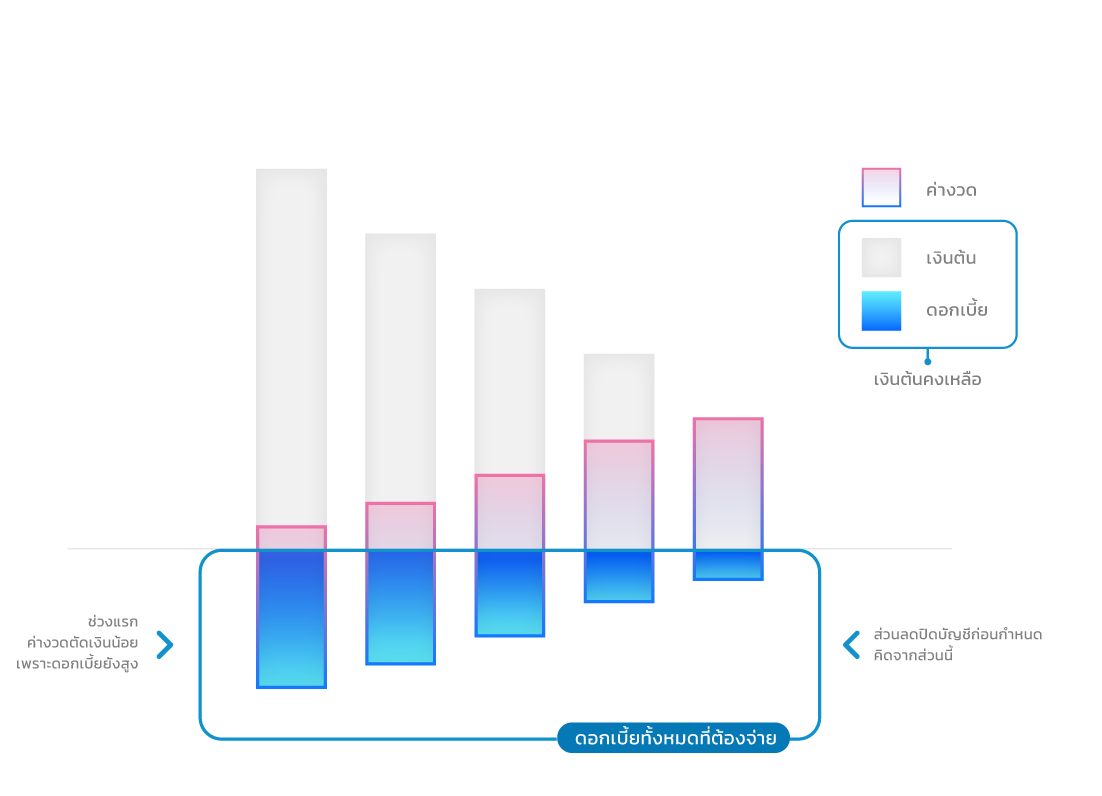

การคำนวณอัตราดอกเบี้ยจากเงินต้นคงเหลือที่แท้จริงในแต่ละงวด เมื่อชำระเงินกู้เข้ามาในแต่ละงวดจะถูกนำไปตัดเงินต้นและดอกเบี้ย ทำให้เงินต้นลดลงและเมื่อเงินต้นลดลง ดอกเบี้ยที่ถูกนำมาคำนวณในงวดถัดไป ก็จะลดลงตามไปด้วย หากเราต้องการให้หนี้หมดไว สามารถจ่ายค่างวดมากกว่าที่ธนาคารกำหนด หรือ โปะเงินก้อน จะช่วยให้เราปลดหนี้ได้ไวขึ้น

ตัวอย่างการคำนวณ

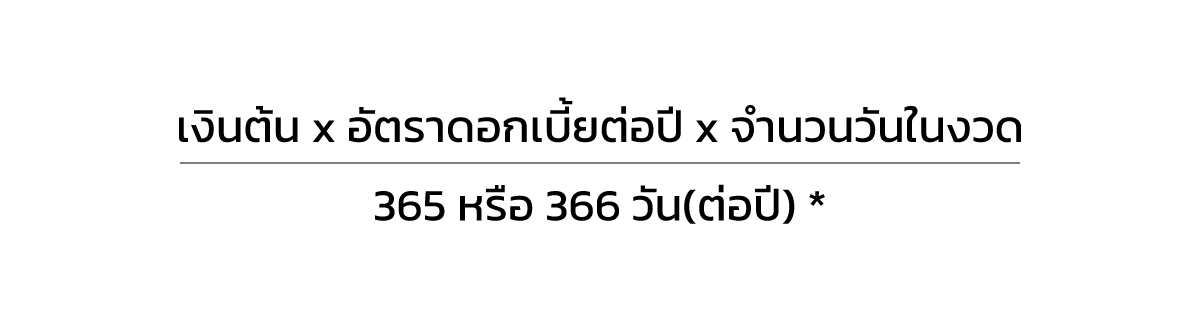

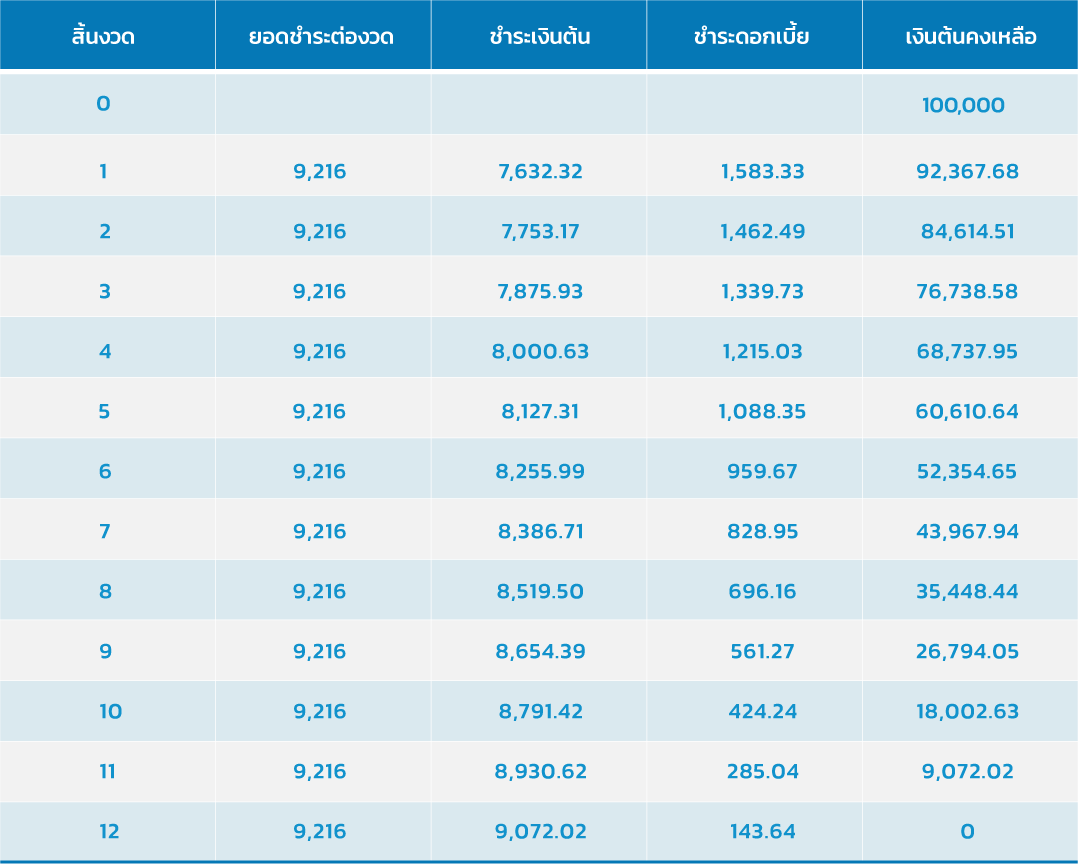

วงเงินกู้ 100,000 บาท ผ่อน 1 ปี อัตราดอกเบี้ย 19% ต่อปี กำหนดเงินผ่อนต่องวด งวดละ 9,216 บาท การคำนวณหาดอกเบี้ยงวดแรก (เดือน ม.ค. มี 31 วัน)

*จำนวนวันใน 1 ปี ขึ้นกับการกำหนดของสถาบันการเงินซึ่งอาจเป็น 360 วัน หรือ 365 วัน หรือ 366 วันก็ได้ โดยสถาบันการเงินจะต้องใช้จำนวนวันเดียวกันสำหรับการคำนวณทั้งดอกเบี้ยจ่าย เช่น เงินฝาก และ ดอกเบี้ยรับ เช่น สินเชื่อ

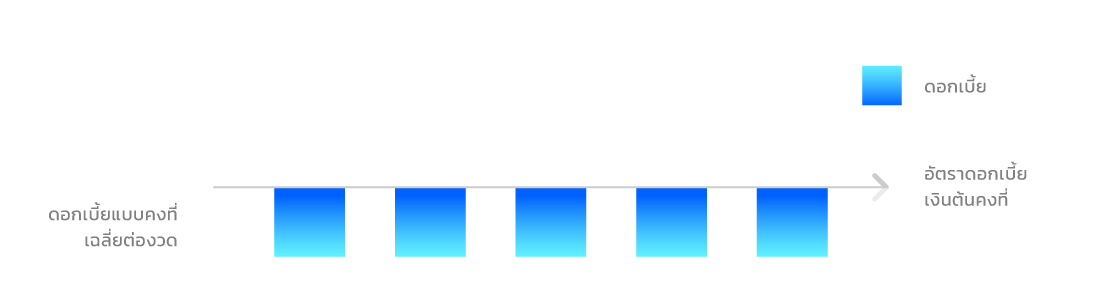

การคำนวณอัตราดอกเบี้ยแบบเงินต้นคงที่ (Flat Rate)

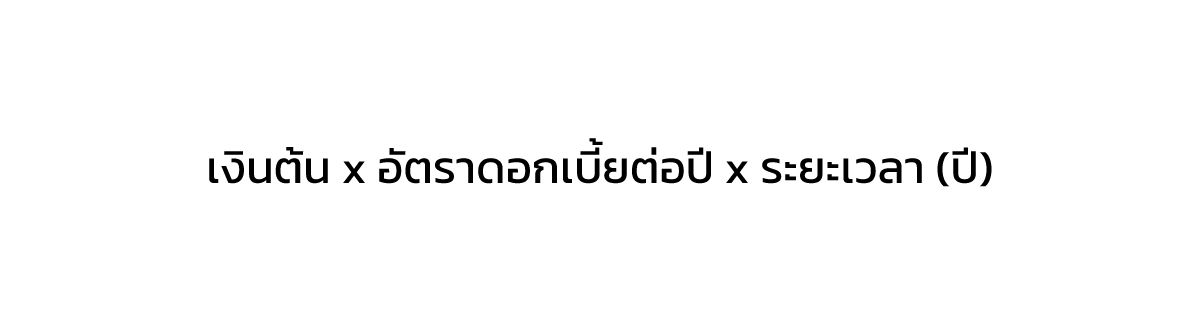

เป็นการคิดอัตราดอกเบี้ยครั้งเดียว ตั้งแต่วันที่ทําสัญญาแล้วคํานวณถึงวันที่ผ่อนแล้วเสร็จ หลังจากนั้นจับหาร ด้วยจํานวนงวดที่ผ่อนเลย แปลว่า แม้เราจะผ่อนเงินต้นไปบางส่วนแล้ว แต่ดอกเบี้ยที่คํานวณนั้นจะใช้อัตราที่คํานวณจากเงินต้นเต็มจํานวนตั้งแต่วันแรกเลย

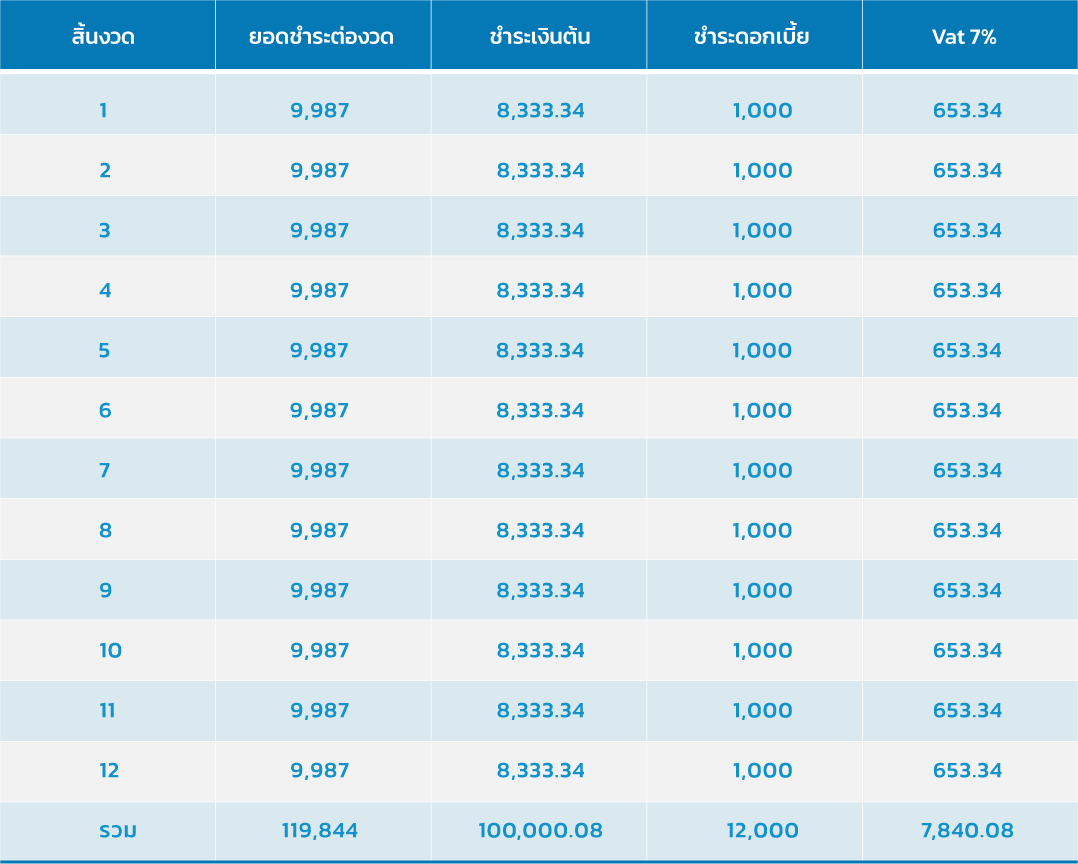

ตัวอย่างการคำนวณ

วงเงินกู้ 100,000 บาท ผ่อน 1 ปี อัตราดอกเบี้ย 12% ต่อปี

*** การคำนวณดอกเบี้ยของแต่ละผลิตภัณฑ์นั้น สถาบันการเงินผู้ให้บริการเป็นผู้กำหนด โดยอยู่ภายใต้การกำกับดูแลของธนาคารแห่งประเทศไทย สามารถดูรายละเอียดของแต่ละผลิตภัณฑ์ได้ที่ รายละเอียด